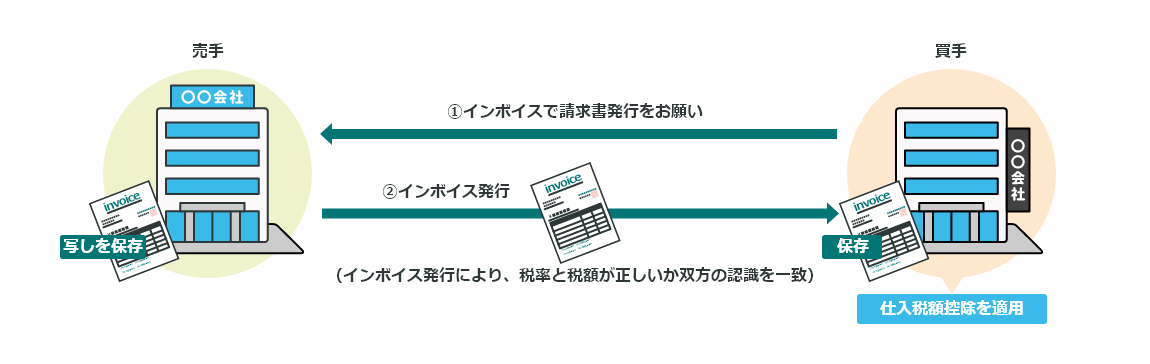

インボイス制度とは、 売手が買手に適格請求書(インボイス)保存方式で請求書を交付する制度です。

適格請求書(インボイス)ではない請求書は仕入税額控除が受けられなくなります。

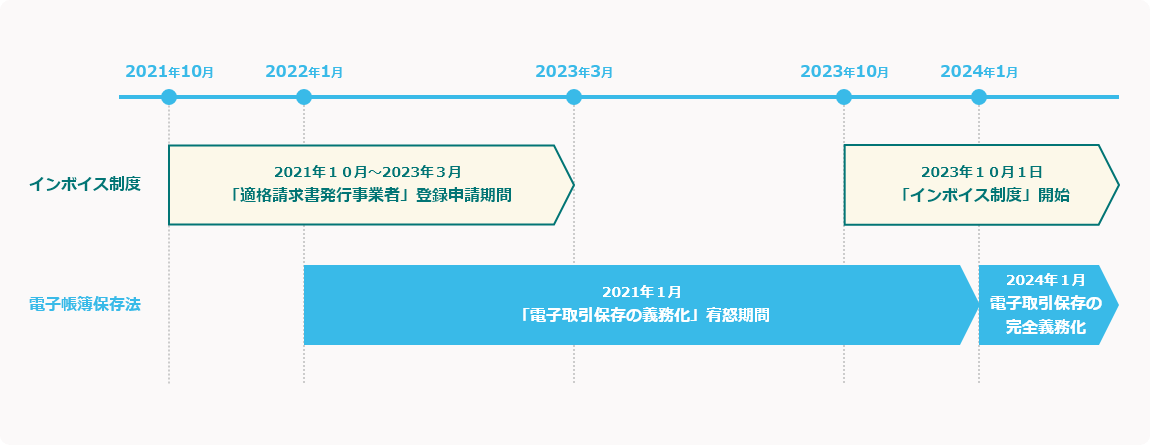

インボイス制度・

電子帳簿保存法の

改正スケジュール

インボイス制度とは

適格請求書(インボイス)とは、売手が買手に対して正確な適用税率・税額ごとの消費税額等を伝える内容のものをいいます。

令和5年9月30日までは「区分記載請求書」保存方式での交付で良いですが、

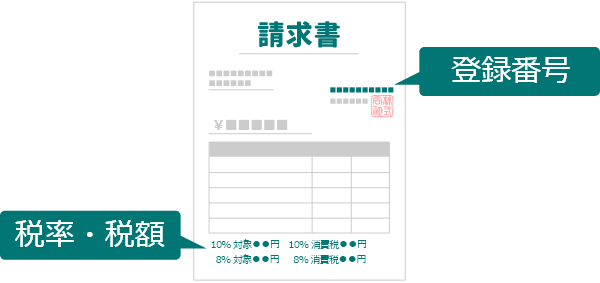

令和5年10月1日からは、現行の方式に加え「事業者登録番号」「適用税率」「税額ごとの消費税額等」 の記載が必要になります。

令和5年10月1日からは、現行の方式に加え「事業者登録番号」「適用税率」「税額ごとの消費税額等」 の記載が必要になります。

売手のインボイス発行事業者は取引先からインボイスの交付を求められた場合は、 インボイスを交付 しなければなりませんが、インボイスを発行できるのは国税庁に事業者登録をしている課税事業者だけ です。(免税事業者はインボイスは交付できません)

また、交付したインボイスの写しを保存しておかなければなりません。

インボイスの交付を受けた買手は仕入税額免除適用を受けるため、インボイスの保存が必要です。

また、交付したインボイスの写しを保存しておかなければなりません。

インボイスの交付を受けた買手は仕入税額免除適用を受けるため、インボイスの保存が必要です。

電子帳簿保存法とは

電子帳簿保存法とは、国税に関わる書類(領収書・請求書等)や会計帳簿を電磁的記録(電子データ)として保存することを認める法律です。

1998年に電子帳簿保存法が成立した目的は、

電子データとして作成した文書を紙に印刷・・・業務や経費に負担がかかる 一定期間の保存・・・整理・ファイリング作業、保管スペースの確保

など業務の非効率化に対し、業務の効率化・経費削減などを目的としています。

また近年であれば、ペーパーレスによる環境への配慮にも貢献しています。

また近年であれば、ペーパーレスによる環境への配慮にも貢献しています。

電子帳簿保存法の必須要件

真実性の確保

電子データの存在を示す日時を証明(その日時以降にデータが改ざんされていない)が必要

可視性の確保

いつでも目的のデータを誰でもすぐに検索し、内容を確認できることが必要

検索性・・取引年月日(期間範囲指定可) / 取引先名 / 金額(範囲指定可)

検索性・・取引年月日(期間範囲指定可) / 取引先名 / 金額(範囲指定可)

その他の要件としては使用しているシステムやサービスのマニュアルや仕様書などを備え付けてあることや、 取引先のデータを素早く確認できる装置や機器(ディスプレイ、プリンタ等)を設置することになっています。

法改正のため

対応しないといけないこと

-

インボイス制度

現行の区分記載請求書方式に加え

「事業者登録番号」「適用税率」「税額ごとの消費税額等」

が記載された適格請求書(インボイス)方式の対応が必要-

区分記載請求書(現行)の方式

(令和5年9月30日まで)

-

適格請求書(インボイス)の方式

(令和5年10月1日から)

-

-

電子帳簿保存法

帳簿の電子データを保存する場合、一定の要件を

満たした形で保存しておく必要があります。-

システムのマニュアルや

仕様書などの備え付け

-

ディスプレイやプリンタ

の備え付け

-

検索機能の確保

(取引年月日/取引金額/取引先)

-

データの真実性の

確保

-

Venusインボイスは

インボイス制度・

電子帳簿保存法に対応

-

インボイス制度に対応

令和5年10月1日から開始されるインボイス制度の必要要件、 適格請求書保存形式での請求書発行に対応。

「事業者登録番号」「適用税率」「税額ごとの消費税額等」の 記載が可能です。 -

電子帳簿保存法に対応

電子帳簿保存法の「真実性の確保」「可視性の確保」等に対応。 電子データの改ざん防止の措置や、いつでも目的の条件(取引 年月日・取引先名・金額範囲指定)でデータを検索し確認する ことができます。